会計参与の行動指針とその解説

~計算書類作成、会計参与報告、備置き・開示、会社との契約、責任~

税理士 神津 信一

「税のしるべ」平成18年7月3日号より転載

はじめに

会社法が本年5月1日より施行され、公認会計士、又は、税理士が会社の機関として取締役と共同して計算関係書類を作成し、会社とは別に備置き・開示することにより、会社の計算書類に対する信頼性を高めることを目的とした、我が国では初めての、かつ、諸外国にも類を見ない会計参与制度が開始された。

これに先立ち、日本公認会計士協会と日本税理士会連合会は、会計参与制度の有効的な運用方法を示し、制度の定着を図るために「会計参与の行動指針に関する検討委員会」を組織し、4月25日に「会計参与の行動指針」(以下「指針」と称する)を公表した。会計参与制度は、導入を予定されてから、様々な期待がある反面、就任した後の責任の問題から、「リスクを考えると、就任は控えるべきである」とする消極論があり、本制度の適用に対してネガティブな説もある。

しかし、本稿は、会計参与就任の際のリスクについては充分周知するものの、会計参与制度の創設を機にして、制度を積極的に利用することにより、中小企業の計算書類の信頼性を高め、会社の成長をより一層高度で確実なものとするため、就任する側と、機関とする会社側、並びに、融資する金融機関、投資家等に対して、本制度の内容に対する理解を得て、利用を推進する目的で公表された、指針の解説として起稿したものである。

1.会計参与制度の概要

(1)誰が就任できるか

会計参与は、公認会計士(監査法人を含む)又は税理士(税理士法人を含む)でなければならない。

ただし、次の者は就任することができない。

- 当該会社の子会社の役員、使用人

- 業務停止中の者

- 弁護士などの業務を停止中の税理士

- 当該会社の会計監査人

現在、顧問先及びその子会社で監査役・取締役に就任している者は、会計参与就任の際には当然辞任することとなる。

なお、公認会計士で会計監査を担当している会社での会計参与の就任はできないが、顧問税理士が関与先の会計参与に就任することはできる。

さらに、税理士及び税理士法人の補助税理士については、会計参与に就任することができるが、従事する税理士事務所、税理士法人と就任するに当たり事前の取り決めが必要である。

(2)会計参与の機関設計について

会社法では株式会社の機関設計について、株主総会と取締役を絶対必要条件として、いくつかの選択が可能である。

会計参与は譲渡制限のない会社、及び会計監査人の必要な会社も含めて、どの組み合わせでも、自由にオプションができる制度となっている。

ただし、組み合わせで、取締役会(取締役3人以上)十監査役というケースでは、監査役の就任に代えて取締役会十会計参与にすることもできる。

ただし、特例有限会社、及び持分会社については会計参与制度の適用はない。

(3)参与の職務は何か

会計参与の職務は次の6項目に限定されている。

- 計算関係書類の取締役との共同作成

- 会計参

与報告書(会社法では会計参与報告)の作成

- 計算関係書類を承認する取締役会への出席と意見陳述

- 職務を行う際に発見した取締役の不正行為、法令・定款義務違反報告義務

- 株主総会における株主に対して特定事項の説明義務

- 計算関係書類、会計参与報告書の備置き・債権者・株主への開示

計算関係書類とは、各事業年度の計算書類及び附属明細書、臨時計算書類、連結計算書類、成立の日の貸借対照表(開始貸借対照表)である。

会社設立から会計参与に就任する場合には、開始貸借対照表も取締役との共同作成書類となる。

会計参与の業務の流れのスキームは、計算関係書類を取締役と共同作成し、会計参与報告書を作成、決算承認取締役会へ出席し、決算承認の株主総会で説明をし、株主総会前の一定の時期から5年間会計参与の事務所で計算関係書類、会計参与報告書を備置き・債権者・株主に開示するという流れである。

なお、職務遂行上で取締役等の不正行為等を発見した場合には、監査役・株主総会への報告義務があるが、不正行為を発見する義務は無い。

(4)会計参与の権限は何か

- 会計帳簿・資料の閲覧、謄写並びに、取締役等に対する会計に関する報告の請求

- 子会社に対する会計に関する報告の請求

- 会社・子会社の業務・及び財産状況の調査

- 計算関係書類作成に関して取締役と意見を異にする場合の株主総会での意見陳述

- 株主総会における会計参与の選任、解任、辞任についての意見陳述

- 辞任した後最初の株主総会における辞任した旨及び理由の陳述

- 株主総会での報酬等についての意見陳述

- 職務執行に必要な費用の前払い請求

以上が会社法に定められている、会計参与の権限であるが、権限が責任とリンクしているので、会計参与と会社双方が十分理解しておかなければならない。

(5)会計参与の責任について

会社から会計参与の就任を要請された、公認会計士、又は税理士が就任について、最も躊躇する理由があるとすれば、会計参与の責任についてであろう。

顧問税理士及び、会計顧問としての立場と会計参与の立場はその責任において違いがある。

税理士法の要請は、「他人の求めに応じ、租税に関し税務代理、税務書類の作成、税務相談、及び、付随業務として財務書類の作成、会計帳簿の記帳の代行その他財務に関する事務を行う(税理士法2条1・2)」と会社の外部の者という立場からのものであるが、一方、会社法の要請する会計参与は、「会社の機関として就任し、取締役と共同して計算関係書類を作成する」ところから、責任についてその範囲を明確にすることは重要である。

指針は、会計参与が職務を遂行する上での、共同して作成することの意義を、取締役が作成した帳簿等を、取締役に確認して行うこととしている。

つまり、共同して作成するが、計算書類作成の基礎となる会計帳簿の作成責任は取締役が負い、計算関係書類の作成責任は会計参与が負うこととしている。

これらのことから、悪意、虚偽記載、には高いペナルティが課せられるが、注意を怠らなかったことを証明すれば免責となる。

指針では、民事上の責任として、会社に対する責任、及び第三者に対する責任を述べ、更に、刑事上の責任、行政上の責任、過料、並びに連帯責任について述べている。

ここで重要なことは、会社に対する責任の免除、及び定款記載と契約書記載を条件とした、一部免除の規定である。

(1)会社に対する責任は過失責任である

会計参与が計算関係書類作成等の任務を怠り、これにより会社に損害を与えた場合には、その損害を賠償する責任を負わなければならず、更に、その責任は株主代表訴訟の対象となる。 この責任は、過失責任となり、会計参与に過失がなければ会社に対しての責任は負わないこととなる。

- 会社に対する責任の全部免除となるには総株主の同意がなければ、免除されない。

- 会社に対する責任の一部免除 会計参与は職務を行うにつき善意でかつ重大な過失がないときは、会計参与が会社から受ける報酬の2年分を超える部分を最大としてその責任が免除される。

なお、株主総会の特別決議により会計参与の責任を一部免除した場合の他は、定款の定めに基づいて、会社との契約書で明記して行う必要がある。つまり、定款の定め、及び契約書での定めの双方が必要条件であるので、怠りの無いように確認したい。

会計参与に就任する場合には、定款に責任の一部免除の規定があるかないか確認し、ない場合には、会社に対して、株主総会で決議の上、定款記載を求めるべきである。

なお、定款の文面及び契約書の記載内容については指針の中の「会計参与約款のひな型の解説」、「会計参与契約」を参照されたい。

(2)第三者に対する損害賠償責任について

会計参与がその職務を行うについて悪意又は重大な過失があったときは、これによって第三者に生じた損害賠償責任を負う。

また、計算関係書類、会計参与報告書に虚偽の記載、記録を行ったときは、これによって第三者に生じた損害賠償責任を負う。

ただし、注意を怠らなかったことを証明したときは、この限りではなく、責任は免除される。

以上のとおり、会計参与が善良な管理者としての注意を怠らないことを証明しない限り、責任を負うこととなり、第三者責任については、会社に対する責任と異なり、責任免除や責任一部限定の規定がない。

このためには、取締役の会計参与への申述書を徴して、帳簿作成責任は取締役にあること、会計帳簿に取引の全てを網羅していること等の確認書としておくことが必要である。

なお申述書の書式についても、指針に詳細に掲載してあるので参照されたい。

(3)行政上の責任について

会計参与が不正経理に協力した場合には、公認会計士法、並びに税理士法の信用失墜行為として行政処分の対象となりうる。

また、会計参与である税理士が、正当な理由がなく、その職務遂行において取り扱ったことについて、知り得た秘密を他人に漏らし、又は窃用した場合は、税理士法上の信用失墜行為の対象となるなり得る。

公認会計士についても、正当な理由がなく、その業務上取り扱ったことについて、知りえた秘密を他に漏らし、又は盗用してはならない。

これらのことは会計参与でなくなった後でも同様である。

(4)連帯責任について

会計参与が会社又は第三者に生じた損害を賠償する責任を負う場合において、他の役員等も当該損害賠償責任を負うときは、これらの者は連帯債務者となる。

連帯責任というと、会社債務が全て及ぶ印象を受けがちであるが、会計参与の責任で生じた損害賠償の責任限度額範囲内での、他の役員との連帯責任である。

(5)刑事責任

会計参与に限定された罰則ではないが、刑事上の責任として、

- 特別背任罪

- 会社財産を危うくする罪

- 虚偽文書行使等の罪

などがある。

(6)過料に処すべき行為

法令上の義務の不履行、法令上の禁止又は制限の違反に対しては、この行為について刑事上の罪を科す場合を除き、100万円以下の過料に処せられる。

- 計算関係書類の虚偽記載等

- 計算関係書類を備え置かないとき

2.会計参与に就任するにあたって

(1)制度の理解を会社に確認する

会計参与に就任を承諾するに先立ち、会社に対して、会計参与の職務・権限・責任、及び取締役の役割について会社が十分理解しているか確かめ、就任が可能であるか否かを判断する。

(2)定款に責任限定条項があるか否か確認する

定款に責任限定の条項が無い場合には、株主総会決議を求める。

(3)会計参与設置登記に必要な書類

会計参与の就任は登記事項である。

登記には、選任に関する株主総会議事録、就任承諾書、その他会計参与の有資格証明として、監査法人、税理士法人では登記事項証明書、公認会計士・税理士ではそれぞれの所属団体発行の資格証明書が添付書類として必要である。

(4)いよいよ就任するに・当たって

-

会計参与契約書を締結する

契約書の締結は法律要件ではないが、会計参与の職務・権限・責任にかんがみて、指針では契約書締結を推奨している。

-

計算関係書類を備え置く場所を会社に通知する

就任先会社以外の場所で、会計参与の事務所とすることが望まれる。ただし、会計参与契約に場所の記載があれば会社に対する通知とみなしてよい。

なお、補助税理士が会計参与に就任する場合には、事務所をもたないことから、従事する税理士事務所又は税理士法人の事務所が計算関係書類及び会計参与報告書の備置き・開示場所となる。 -

計算関係書類を備置く場所での債権者、株主への閲覧・謄本交付に関するルールを取り決める。

また、閲覧・謄本交付は原則として閲覧者の身分照会を会社側にしてから行うが、確認が著しく遅滞するような場合には、会計参与の判断で開示できることを説明する。

就任する場合の行動指針は以上記のとおりであるが、会計参与の就任依頼については既に税務顧問や会計指導などの業務上の関係を有している会社からの依頼が多いと想定される。

その場合であっても、会計参与の職務・権限・責任について会社側が理解をしているか、十分確認の上で就任すべきことを求めている。

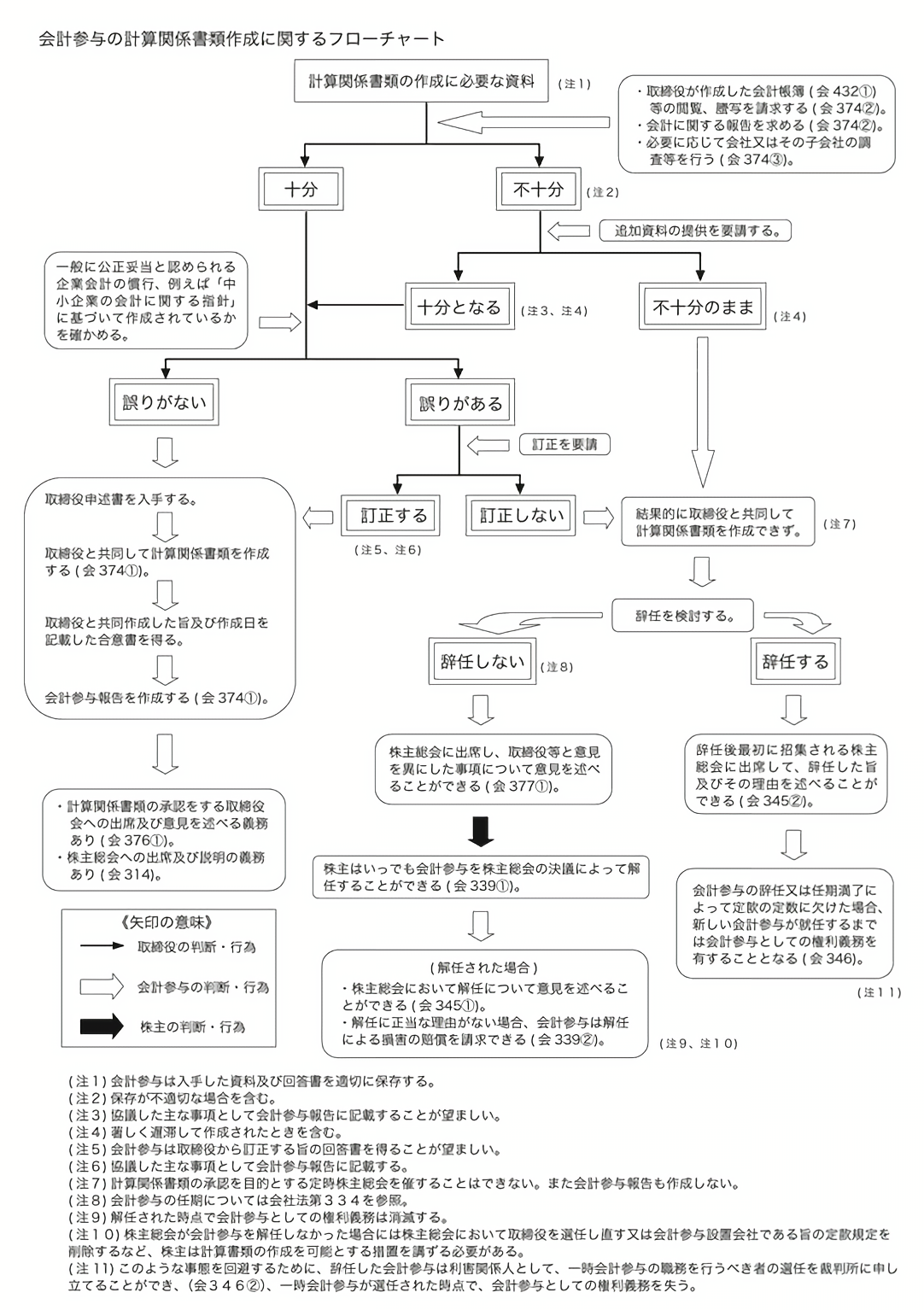

3.計算関係書類作成にあたって

会計参与は取締役と共同して計算関係書類を作成するが、

(1)指針は作成に当たってのスタンスを決める上で留意する一般事項、及び、

(2)計算関係書類の作成上確認する上での留意すべき個別事項に分けて記載している。

(1)留意すべき一般事項

-

業務遂行は質問し、回答を得ること

会計参与は、取締役と共同して計算関係書類作成する

全てに一貫していることは、会社の事業等の容等を取締役、執行役、支配人、その他使用人(以下「取締役等」)に質問し、回答を得た上で業を遂行するという方法とることを基本としている。 -

「中小企業の会計に関する指針」に準拠しているか、質問し帳簿を閲覧する。

会計帳簿を基に計算関係書類を作成する場合に、一般に公正妥当と認められる企業会計の慣行、中小企業にあっては「中小企業の会計に関する指針」に準拠して会計帳簿が作成されているか取締役等に質問し、又は会計帳簿を閲覧する。

この場合に「確認一覧一表」(会計参与業務遂行のチェックリスト)を使用して作成することが望ましい。 -

申述書を徴する

以上1、2に関して、会社より一会計帳簿の作成責任は取締役にあることを承知しており、会計帳簿に重要な取引は全て記載し、計算関係書類作成に必要な資料はすべて提供してある旨の申述書を徴することを要請している。

-

会計帳簿に誤りがある場合

会計参与は取締役に帳簿を訂正するように要請し、是正された旨の回答書を得る。

-

追加資料の提供を拒否、及び訂正を行わない場合には辞任を検討する。

指針は共同して計算書類等、及び会計参与報告書の作成ができないので、辞任することを検討すべきであるとしている。これは、最終的に取締役又は会計参与が、単独で計算書類を作成したというような誤解を避けるための処置である。

-

共同作成の合意書を作成する。

計算関係書類作成後に、取締役と共同して計算関係書類を作成した旨の合意書を得る。 内容は、取締役と会計参与が互いに協力して、信義を守り、計算関係書類を共同して作成したことを合意したという書面である。

合意書の雛形については、指針に掲載されているので参照されたい。

以上のとおり、会社法の求める「会計参与と取締役とで計算関係書類を共同して作成する」ことの意義は、取締役の責任で作成した会計帳簿を、会計参与が閲覧し、取締役等に質問し公正妥当な会計の慣行(中小企業の会計に関する指針)に基づいて、計算関係書類を作成することであり、会計参与自らが原始資料を確認したり、あるいは自ら帳簿を作成したりすることではない。

会社から、既に記帳代行業務を請け負っている場合でも、会計参与に就任可能であると考えられるが、帳簿作成の取締役責任を考慮すると、記帳の代行業務は返上し、会社にその業を負わすべきであろう。

(2)計算関係書類の作成上留意すべき個別事項

個別事項については、勘定科目毎に総勘定元帳残高と計算関係書類との整合性の確認の方法について、述べている。

以下作業進行の手順に従って述べる。

資産については、重要資産の実在性について、及び回収可能性について、取締役に質問し、期末残高の評価手続の妥当性を確かめるとしている。

負債については、全ての負債が計上されているか期末残高の評価手続について、取締役に質問しその妥当性を確かめる。

資本金は登記している金額と貸借対照表の表示が一致しているか、取締役等に質問し確かめる。

又、資本金と剰余金の 区分、自己株式の取り扱一いについて、取締役等に質問し計算書類、総勘定元帳残高との整合性を確かめる。

損益計算書についても、収益が実現主義、費用が発生主義により計上されているか、取締役に質問し確かめる。

勘定科目の前年対比等により、異常性の存在が認められた場合には、異常性の存在の合理性について確かめる。

その他、株主資本等変動計算書、注記表についても同様の手順で確認することとなる。

(3)注記は脚注でも可能である

会社法では、注記について注記表(会社計算規則128から144)によることとされた。

ただし、中小企業の会計指針によると、過度な負担を求めないことから、注記表については中小企業についてパッケージにすることなく、貸借対照表などの脚注に表示することも可能であるとされている。

また、注記について継続企業の前提に関する注記等は記載省略も可能であるので、会計指針にそって作成されているかは、会計指針の各項目を適時参照するべきである。

4.会計参与報告書を作成する

会計参与は、取締役と共同して計算関係書類を作成する際に、株主及び債権者に対する惰報提供を目的とする会計参与報告書を作成することが義務付けられている。

(1)備置き・開示する報告書

会社法の要請は、会計参与報告書は会計参与の事務所など会社以外の場所で、債権者・株主に計算関係書類とともに開示し、閲覧・謄本を交付する目的で作成される。

作成された会計参与報告書は株主総会への提出義務がないため、宛名の記載がない。

会計参与報告書には、会社は会計参与に対して計算関係書類作成に必要な情報を適時に提出し、会計参与は会社の業務、現況を理解して取締役と共同して計算関係書類を作成すること、及び、会社は申述書を会計参与に提出し、会計参与は秘守義務があること、並びに、会社法施行規則第102条第1号から第8号に従った項目が記載項目として示されている。

また、会計参与報告書の作成日は、計算関係書類を作成した日すなわち「取締役と合意した日」としており、それ以降の後発事象等の処理については責任の対象外となるので、報告書記載の日付については重要である。

また、会計参与報告書は、監査報告書とは異なり、会計参与の意見を表明する形式にはなっていない。

(2)備置き・開示に当たって

会計参与は、会社とは別に、自らの事務所等を会計参与報告書等備置場所(会社法施行規則第103条第1項)として、取締役と共同して作成した計算関係書類及び会計参与報告書を備え置かなければならず、株主及び債権者の閲覧・交付の請求に応ずる義務がある。

なお、備置き場所は株主債権者に知らせる必要があるため、登記事項である。

指針では、計算関係書類及び会計参与報告書の備置きに関する留意事項、及び開示に関する留意事項の二つに分けて記載している。

-

備置きは総会の2週間前から5年間

会計参与は、各事業年度に係る計算書類、附属明細書、会計参与報告書を定時株主総会の日の1週間(取締役会設置会社にあっては2週間)前の日(会社法第319条第1項の株主全員同意による決議があったとみなされた場合には、提案のあった日)から5年間備え置かなければならない。

-

成立の日の書類は開示しない

例外的事項として、成立の日における貸借対照表及び連結計算書類を作成した場合には、会計参与は、会計参与報告書を作成するが、これらの備置き及び開示義務は負わないので注意する必要がある。

-

解任されたら5年前でも開示をやめる

会計参与を解任された場合には、会計参与は、計算関係書類及び会計参与報告の備置期間である5年を経過する前であっても直ちに備置き、開示義務を負わなくなる。 保存、開示には負担を伴うため、会計参与を辞任した者に、その負担を負わせるのは適当でないし、当該計算書類は、会社で保存・開示が行われるので、株主や債権者を害することもないからである。

-

辞任した場合には、後任の会計参与が選任されるまで開示する義務がある。

会計参与が任期満了、あるいは辞任した場合には、新たに他の会計参与又は一時会計参与が就任するまでは、備置きし、開示する義務を負う。

-

計算関係書類の引継ぎ

なお、会計参与が交代した場合であっても、辞任した会計参与が保管していた計算関係書類を新たに選任された会計参与が引ぎ継ぐ義務はない。

さらに、会社法上は5年間の備え置きを規定しているが、指針では何らかの係争事件に備える意味で10年間はこれらを保存することが望ましいとしている。 - 開示に当たっての注意点

(1)法の要請は債権者・株主であることの証明が提示されば開示する

会計参与は計算関係書類及び会計参与報告の開示に当たり、

- 株主及び債権者以外の者の閲覧・交付請求に応じた結果、会社から守秘義務違反を問われるリスクと、

- 会計参与に対して直接閲覧・交付の請求があり、会計参与は株主又は債権者であるか不明であるために閲覧・交付の請求を断ってしまった結果、正当な閲覧・交付請求者からの権利侵害を問われるリスクと二律背反的なリスクを負っている。

しかし、会計参与自身が、開示請求者が株主又は債権者か否かを判断することが非常に困難であり、仮に株主又は債権者以外の者の閲覧・交付の請求に応じた場合には、会社から守秘義務違反に問われる可能性があるため、指針において措置を詳細に明示した。

(2)閲覧・交付請求者資

格証明書を受ける

そのため開示については、閲覧・交付請求者が会計参与の事務所に閲覧・交付の請求に訪れた場合でも、請求をしてきた者にあらかじめ取締役が発行する株主又は債権者であることの資格を証する文書を入手してもらい、その文書を提示した者を資格者として扱うことを原則としている。

実務的には、さらに請求者資格証明書を持参した者の身分証明の提示を求め、確認する必要がある。

ただし、法律上は、会一計参与に対して直接閲覧・交付の請求があった場合には、会計参与の判断により応ずる必要があり、株主又は債権者であるか不明であることを理由に閲覧・交付の請求を断ることができず、むしろ立法趣旨に沿えば、株主又は債権者である可能性のある者に対しては、会社の承諾を得た上で閲覧・交付の請求を受諾することが前提となる。

そのため、会社と会計参与との間で、一定の期間内に会社から開示の可否に関する通知がない場合、又は株主・債権者であることの資格を証する文書を持参した者に対して開示することとしても、守秘義務違反に問わない旨の契約を締結することが望ましいとしている。

この場合、会計参与の会社に対する守秘義務がこの契約により解除される結果、当該請求者が真に株主・債権者としての請求権を有していないことが判明しても、請求に応じた責任を問われることはないとされる。

したがって、法律の要請に対しては、会社が破産・更生等自らの責めに基づく事由及びあらかじめ契約で定めた「一定期間」内に閲覧・交付請求者資格証明書を発行することができない場合に、会計参与は請求者の閲覧・交付の請求に応ずることを契約で定め、かつ「一定期間」の起算日時を示す資料を作成するように求めている。

また、株主又は債権者であることを推定するに足る書類、例えば、株券、社債券、金銭消費貸借契約書、会社が発行した物品受領書と請求書控えの両方などを持参した請求者の閲覧・交付の請求に会計参与が応ずることの了解を得ておくことが実務上必要となると記載している。

なお、閲覧・交付時に請求者から、質問を受けても説明する義務がなく説明できない旨を述べ、説明を求められても行わないことに留意する。

請求に応じる営業時間の解釈

会計参与設置会社の株主及び債権者は、会計参与設置会社の営業時間内は、いつでも、会計参与に対して、計算関係書類等の閲覧及び謄本の請求を行うことができると、会社法(378条2)に定められており、この「いつでも」ということについては、会計参与の事務所の営業時間内(会社法規則104)と定められている。

5.会計参与契約書の作成

会計参与は、会社及び取締役が会社法に定める会計参与の職務、権限及び責任を理解していることを確認するとともに、会計参与の職務を十分に遂行するために合意した事項を明らかにすることを目的として会計参与契約を締結することとしている。

(1)責任限定の定めが定款にあるか確認する

会計参与は、就任に当たって定款に責任限定の定めがあるか否かを確かめることが必要である。

その結果、会社が会社法第427条第1項に定める契約を会計参与と締結することができる旨の定めが定款にあり、会計参与と会社が同項に定める契約を締結することに同意した場合には、そのまま効力を有する。

ただし、定款に定めがない場合には会計参与の責任を限定する契約を締結しただけではその効力はなく、契約書約款ひな型に示すように株主総会に付議し、定款変更決議が必要であることに留意する。

指針においては、この場合の定款の記載例及び一責任限定の契約記載例を記載している。

(2)契約年数

契約年数は会計参与の就任年限までの自動更新も考えられるが、雛形では1年の事業年度の契約を前提としている。

(3)会計帳簿の提出期限

取締役の作成した会計帳簿に基づいて、会計参与は計算関係書類を作成するのであるから、決算締切日から株主総会までの限られた日までに、取締役から会計帳簿の提出があることは絶対必要条件である。

会計帳簿が提出期限までに提出されず、著しく遅滞した場合で、計算関係書類作成ができた場合には、会計参与報告書にその事実を記載する。

6.確認一覧表

指針では、会計参与が計算関係書類の作成に当たって、勘定科目の残高が総勘定元帳残高と一致することを取締役等に質問し、又は総勘定元帳を一閲覧して確かめるが、その際には「中小企業の会計に関する指針確認一覧表」を使用してチェックする。

確認一覧表は、中小企業の会計に関する指針の主な内容を勘定科目別に項目とした確認表と、計算書類等に関する表示の確認表とに区分されている。この確認一覧表に従って業務を遂行すれば、中小企業の会計指針に沿ったか否かの判断ができるので、確認一覧表は重要である。

7.会計参与の報酬について

-

会計参与の報酬の定め(会社法379)

会計参与の報酬等は、定款にその額を定めていないときは、株主総会の決議によって定めることとする。

-

会計参与が2人以上いる場合

会計参与の報酬等について、各人別の定款の定めもしくは株主総会決議がない場合には、定められた報酬の範囲以内で、会計参与の協議により定めることになる。

-

株主総会で報酬に意見を述べることができる。

会計参与は、報酬等につき株主総会で意見を述べることができる。

実務では、報酬につき定款の定めで行うよりは、株主総会で会計参与の報酬が定められることが多いと予想されるので、会計参与も自己の報酬について意見表明できる定めがあると解される。 -

費用を請求できる(会社法380)

会計参与は職務執行について、次の費用の請求ができる。

イ. 費用の前払い

ロ. 支出した費用及びその支出した日以後の利息の請求

ハ. 負担した債務の債権者に対する弁済の請求 -

会計参与の報酬等の所得区分について

会計参与の所得区分の帰属について検討委員会では議論されておらず、指針では定めていない。

ところが、実務では就任後直ちに源泉所得税、及び消費税の問題がでてくるので、会計参与にとっても、就任を要請する会社にとっても重要な問題である。

税理士法人、監査法人が就任する場合には法人の収入となることについては異論のないところである。

会計参与は会社の機関であるところから、個人で就任する場合には、通常では給与所得が想定される。

ところが、会計参与が事務所の使用人を職務の補助者として使用する、又は職務のために直接雇用する、あるいは備置き・開示する場所のスペース費用を負担し、これらの費用を会社に請求するような場合には事業所得とすることが適切である。

このように、会計参与の所得区分については、会計参与の就任の実態に応じた形で、ケース・バイ・ケースで判断することとなると思われる。

おわりに

会社法の施行とともに、会計参与制度はスタートした。

会社法は会計の原則として、「株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする(会社法431条」と規定している。

中小企業の会計の一般に公正妥当な慣行としての基準である「中小企業の会計に関する指針」についても、会社法に合わせて見直され、本指針と同時に公表された。

これからは、「会計指針」と「行動指針」の両指針が両輪となり、我が国中小企業の会計の健全な発展に寄与することが大いに期待されるものである。

そのためには、まず、会計参与となる資格者である、公認会計士、税理士が本制度を理解することであり、また同時に、就任を要請する会社側の理解が必要である。

「会計参与の行動指針」はそのために大いに活用されたい。なお、今後指針は中小企業の取引実態に合わせて、より合理性のある指針とするために、継続的にその見直しを行うこととしている。

※以下の画像が読みにくい場合は、PDFバージョンをご覧ください

- 参考文献

- 「商事法務1767」会計参与の行動指針の概要/会計参与の行動指針検討委員会

- 「新・会社法」商事法務/会澤哲

- 「税務弘報2006年Vol.6」会計参与の実務詳解/小見山満、神津信一他

- 「会計参与の行動指針」/日本公認会計士協会、日本税理士会連合会

- 会計参与の行動指針掲載サイト

-

日本公認会計士協会ホームページ

http://www.jicpa.or.jp -

日本税理士会連合会ホームページ

http://www.nichizeiren.or.jp -

日本商工会議所ホームページ

http://www.jcci.or.jp -

企業会計基準委員会ホームページ

http://www.asb.or.jp

会計参与の行動指針検討委員会

委員長

弥永真生 筑波大学大学院教授

日本公認会計士協会

宮内忍・小見山満・勝野成紀・吉田正史

日本税理士会連合会

山崎由雄・神津信一・斉藤雅昭・坂田純一

オブザーバー

会澤哲(法務省)・池田唯一(金融庁)・平井裕秀(中小企業庁)・坪田秀治(日本商工会議所)